Rating = rozdělení dle důvěryhodnosti v tvrdých (hard facts) a měkkých faktech (soft facts) a jejich účinky.

Pojem rating znamená hodnocení.

Rating hodnotí standardně ekonomickou situaci (bonitu) subjektu nebo fyzické osoby.

Bonita podniku, státu a fyzických osob je stanovena na základě ratingu.

Parametry pro vyhotovení ratingu vycházejí z vyhodnocení aktuálních účetních rozvah – tzv. tvrdých faktů. Jsou to např. kvóta vlastního kapitálu, cashflow, likvidita, růst atd. Obzvlášť důležitá u vyhotovení ratingu jsou tzv. měkká fakta, která musí být také brána na zřetel. Řadí se k nim kvalita managementu, strategie a kvalita vedení atd.

Ratingové agentury jako Moody`s, S&P nebo Fitch poskytují ratingy popisující úvěrové riziko států nebo podniků. Například v systému ratingových agentur figuruje stupnice AAA, která je udělována pouze subjektům s prvotřídní bonitou. To znamená, že pravděpodobnost selhání států nebo podniků v této kategorii je téměř nulová. Čím je horší bonita, tím vyšší je riziko selhání.

Ratingové agentury proto klasifikují, za jaké úrokové sazby si může stát půjčit peníze.

„Čím je lepší rating, tím lepší je finanční stabilita.“

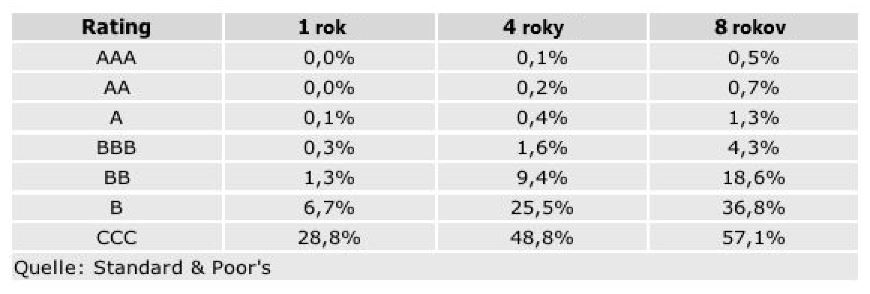

Přiložená stupnice od Standard & Poor`s jasně ukazuje, jak rating působí na pravděpodobnost selhání.

U ratingu kategorie AAA (nepatrné riziko je od AAA až po BBB) je pravděpodobnost selhání po osmi letech 0,5% – na rozdíl u ratingu CCC je to 57,1%.

Až do kategorie BBB se jedná o “dobré dlužníky”, od kategorie BB o “špatné dlužníky”.

Například Rakousko má dle ratingové agentury Moody`s prvotřídní rating AA1, Česká republika se řadí do kategorie A1, Slovensko A2.

Níže se nachází tabulka s evropskými státy, které spadají do kategorie AAA.

Zjednodušeně řečeno, rating je ukazatel, který poskytuje informace o tom, jak je vysoká pravděpodobnost, že hodnocený podnik či stát plní své platební závazky.

Kromě externích ratingů vypracovávají ratingové agentury rovněž interní ratingy, které vytvářejí zejména banky, aby bylo možné ukázat možnou pravděpodobnost selhání financování fyzickým osobám nebo podnikům. Banky v této souvislost hovoří takové o kontrole bonity.

Při poskytnutí úvěrů nebo vydání dluhopisů má vždy věřitel právo získat zpět zapůjčený kapitál v určité lhůtě – pokud možno i s úroky.

Také v tomto případě platí: čím lepší je bonita, tím nižší jsou úroky – čím horší je bonita, tím vyšší úroky jsou účtovány (rizikový kapitál). Návratnost a riziko jsou proto neoddělitelně spjaty. Pravděpodobnost selhání financování je možná kvůli horší bonitě. Toto vyšší riziko automaticky vede k vyšší úrokové sazbě – jak u úvěrů, tak u dluhopisů.

„Žádný úvěr bez ratingu – a žádný ekonomický růst bez půjčky“

Dle druhé a třetí z Basilejských dohod (Basel II a Basel III) jsou banky povinny před poskytnutím úvěru vytvořit rating zákazníka. Na základě této standardizované metody k rozdělení bonity vyplývá pro banky povinnost zajistit úvěrům do určité výše vlastním kapitálem.

Pokud je rating CCC nebo ještě horší, téměř neexistuje věřitel, který by byl ochotný půjčit ekonomickému subjektu peníze.

Rating představuje také možnost hodnocení rizika před poskytnutím úvěru a posuzuje bonitu dlužníka. Výsledek tohoto hodnocení ukazuje, zda je společnost ekonomicky schopna v budoucnu plně dostát svým platebním závazkům.

Phoenix Investor Group úzce spolupracuje se společnostmi Franklin Templeton a Moventum, jednou z předních investičních platforem v Evropě sídlící v Lucembursku. Jedná se o společnosti, které vykazují nejlepší ratingy. Díky těmto silným partnerům, jakož i školeným obchodním partnerům jsou naši klienti v těch nejlepších rukou. Můžeme proto zajistit mimořádně dobrý výkon investičních portfolií a nejlepší zákaznický servis.

V příštím článku navážeme na rating poutavým tématem podílových fondů, které bude pojednávat o investování Vašich finančních prostředků a prostředků našich zákazníků. Zodpovíme otázku: co se stane s penězi zákazníků v případě, že se banka dostane do konkurzu.

Wolfgang Köck, MBA

Education Manager - Phoenix Investor AT