Určitě jste většina z vás, našich čtenářů, zaznamenali v posledních letech rostoucí trend nabídky a investování do podnikových / korporátních dluhopisů. Jedním z hlavních důvodů je zvýšená poptávka po slibovaných vyšších výnosech daných emitentů v přetrvávajícím prostředí nízkých úrokových sazeb u klasických investičních nástrojů a běžných bankovních produktů.

V současné době prožíváme „boom“ na trhu, kdy tato forma investování pronikla přímo ke klientovi bez odborné podpory kvalifikovaného správce nebo zprostředkovatele, který umí číst malá písmenka v prospektu emitenta a najde důvody, proč garance není 100 % garancí a proč se nabízí nepřiměřeně vysoké zhodnocení.

Z marketingového hlediska je to lákavá příležitost, jak si bezpečně zhodnotit peníze. Dluhopisy v nás vyvolávají pocit bezpečné investice s nízkou volatilitou, vysoký výnos – mnohem zajímavější než například státní dluhopis, konzervativní fondy nebo investiční produkty bank, ovšem pozor korporátní dluhopisy mají jedno velké ALE – riziko emitenta, konkrétně jeho schopnost plnit své závazky během, a zejména na konci splatnosti emise dluhopisů!

V České republice se korporátní dluhopisy řeší v současné hektické době způsobené pandemií COVID-19 mnohými ohlášenými bankroty či insolvencí emitentů jako vážný problém ve finančním sektoru a rozhodně jde o časovanou bombu. Diskuzi vygradovala poslední avizovaná kauza o problémech finanční skupiny ARCA a jejímu holdingu. Náš regulátor ČNB jako hlídač dění na finančních trzích v ČR považuje korporátní dluhopisy za legitimní nástroj financování obchodních společností prostřednictvím nástrojů kapitálového trhu, avšak nabádá k obezřetnosti investorů, aby při posuzování jednotlivých dostupných podnikových dluhopisů brali v úvahu různou kvalitu a rating jednotlivých dluhopisů a jejich emitentů.

ČNB považuje obecně většinu investic do současných podnikových dluhopisů za poměrně rizikovou investici. Mnohé podnikové dluhopisy a jejich emitenti většinou nemají rating a až na několik výjimek nejsou obchodovány na regulovaných trzích, což má za následek neexistenci likvidního sekundárního trhu pro tyto cenné papíry. Při těchto emisích bez povinnosti vypracovat prospekt emitenta, tzv. „factsheet“ emitovaného cenného papíru, často nejsou pro investory vůbec dostupné relevantní informace nezbytné pro racionální rozhodnutí investora, např. chybí některé důležité a důvěryhodné informace o hospodaření emitenta a souvisejícím podnikatelském záměru, který je předmětem financování.

S investicemi do korporátních / podnikových dluhopisů je třeba si uvědomit kreditní riziko emitenta, při jehož zhmotnění může nastat situace, kdy emitent není schopen plnit své předem určené závazky vůči investorům. Ručení, jehož podstatou je zajistit splacení dluhopisu jinou osobou, než je emitent, tedy ručitelem, nemusí být dostačující pro plnění závazků spojených s daným dluhopisem, protože ručitelé jsou v mnoha případech společnostmi patřícími do stejné holdingové struktury.

Důsledkem takto nastaveného rizikového obchodního modelu je skutečnost, že pokud nastanou komplikace na straně emitenta, které souvisejí s jeho (ne)schopností plnit závazky, tak tehdy negativní dopad je zpravidla přítomen i na straně ručitele, což v daném případě nepříznivě ovlivňuje samotný princip ručení.

ČNB zastává logický názor, že právě podnikové dluhopisy jsou zpravidla považovány za komplexní finanční nástroje. Některé vlastnosti daných podnikových dluhopisů mohou způsobovat, že tyto nástroje jsou pro běžné tzv. „retailové klienty“ nesrozumitelné. Pokud jsou tyto zmíněné podnikové dluhopisy emitované účelově založenými společnostmi, které jsou z pohledu retailového klienta zařazeny v rámci koncernu v dosti nepřehledné holdingové struktuře firem, je pro takového běžného klienta velmi těžké odhadnout skutečnou hodnotu emitenta a jím vydávaných korporátních dluhopisů, jakož i případné budoucí závazky emitenta dluhopisu vůči ostatním společnostem v holdingové struktuře.

Pokud konkrétní emitent podnikového dluhopisu nemá předem schválen prospekt cenného papíru, pro retailového klienta jsou finanční údaje o emitentovi, včetně jeho majetkové struktury a ziskovosti, zpravidla těžko dohledatelné a pochopitelné, což klientům neumožňuje přijmout správné racionální a informované investiční rozhodnutí. Za účelem kritického posouzení komplexních nástrojů, včetně jejich investičních rizik, nákladů a očekávaných výnosů, je nutná vysoká úroveň finanční gramotnosti a odborného porozumění charakteristikám těchto finančních nástrojů, s čímž častokrát souvisí absolvování specifického vzdělání nebo nabytí zvláštních zkušeností z investiční praxe. A právě proto se obecně shodujeme s názorem regulátorem trhu, že tyto předpoklady jsou u většiny českých, ale i slovenských retailových klientů nepřítomné, a tak tito klienti principiálně nerozumějí dané problematice korporátních dluhopisů a jsou pak jednoznačně vystaveni nebezpečným situacím způsobených případnou insolventností nebo, nedejbože, bankrotem emitenta.

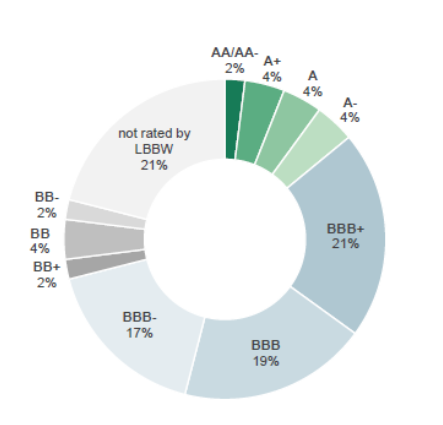

Tento typ investice do korporátních dluhopisů je mezi obyvateli Česka i Slovenska stále více oblíbenější, o čemž svědčí i částka přibližně 3 miliardy EUR, kterou malí retailoví investoři takto investovali. Avšak tento typ investičního rozhodnutí vyžaduje vyšší míru finanční gramotnosti a potřebu rozumět rizikům, která jsou spojena s výhodami lepšího zhodnocení. V porovnáním s celkovým evropským trhem korporátních dluhopisů je i tak tato částka pár miliard zanedbatelná, protože v prostoru EU je celkově vydaných korporátních dluhopisů až v objemu cca 500 bilionů EUR a s různou skladbou ratingu, kde za zmínku stojí fakt, že téměř 1/5, tj. 20 % z nich, jsou právě dluhopisy bez ratingu, které jsou v současnosti nejvíce ohroženy i vlivem „koronakrize COVID-19“ a zhoršením ekonomické situace na straně firem a dostupnosti likvidity.

Zdroj: EU statistics

Dlouhodobý cíl i naší společnosti PHOENIX INVESTOR je i neustálé zvyšování finanční gramotnosti obyvatel, která jim zajistí větší blahobyt a zároveň stabilitu finančního trhu, a právě proto si myslíme, že i daná vytvořena pomůcka regulátoru INFORMAČNÍ KARTA KD jednoduchým způsobem pomůže zájemci (investorovi) o koupi podnikového dluhopisu rozhodnout se, zda si ho koupit, nebo raději ne.

Pokud investor uvažuje o koupi podnikového dluhopisu, měl by minimálně vědět:

1) Co je to podnikový dluhopis, jak se liší například od termínovaného vkladu

2) Vyšší výnos podnikového dluhopisu evokuje a nese v sobě zpravidla i vyšší kreditní riziko emitenta a že mohu o část anebo o celou investici přijít

3) Na investice do podnikových dluhopisů se nevztahuje Fond ochrany vkladů ani Garanční fond investicí

4) Česká národní banka neposuzuje bonitu emitenta ani nedohlíží na splacení závazků vyplývajících z podnikových dluhopisů

5) Podnikový dluhopis se mi nemusí podařit rychle prodat, když budu potřebovat hotovost

Finanční skupina PHOENIX INVESTOR GROUP vnímá toto aktuální téma podnikových dluhopisů jako komplexní problematiku taktéž i z pohledu jejich likvidity, protože pro většinu těchto nesouvisejících korporátních dluhopisů, o kterých se zmiňujeme v tomto článku, neexistuje likvidní sekundární trh.

A právě proto považujeme tuto skutečnost neexistence sekundárního trhu jako esenciální, která může zásadním způsobem negativně ovlivnit schopnost retailových klientů odprodat daný podnikový dluhopis v době před termínem jeho splatnosti. V důsledku toho hrozí zvýšené riziko, že retailoví klienti se ocitnou v situaci, kdy budou nuceně čelit možnosti odprodat daný dluhopis pouze za zlomek ceny jeho pořízení, nebo jej nebudou schopni prodat vůbec. S komplexností korporátních dluhopisů souvisí i problematika transparentnosti oceňování daného finančního nástroje, jejíž posouzení zpravidla není v možnostech a schopnostech běžného retailového klienta, a kde právě apeluji na zvýšenou ochranu finančního spotřebitele před touto formou investování.

Je naše doménou a posláním chránit investory a poukazovat na všechna dostupná rizika spojená s touto formou investice do korporátních dluhopisů. Rovněž chceme poukázat na neexistenci přísnější regulace distribuce těchto typů podnikových dluhopisů, a to zejména dluhopisů s vysokým rizikovým profilem, kde by se měl klást důraz na to, aby takové finanční nástroje s vysokým rizikovým profilem nabízeli nebo doporučovali jen takoví finanční prodejci a distributoři, kteří důkladně rozumí povaze a rizikům konkrétního cenného papíru, mají odbornou praxi a licenční zkoušky ČNB vyššího stupně. Určení správného cílového trhu by mělo být jednou z klíčových povinností distributora ve vztahu k plnění požadavků na řízení těchto rizikových finančních produktů – korporátních dluhopisů.

Ing. Ivan Duvač

PXI ACADEMY